L’AFG, le syndicat professionnel qui rassemble les industriels du secteur, est à l’origine de la création d’une plateforme GNL carburant maritime fédérant des entreprises du secteur, des gestionnaires de ports, notamment Dunkerque, et des compagnies parmi lesquelles Brittany Ferries et CMA-CGM. Entretien avec Patrick Corbin sur les enjeux et réalités du GNL en tant que carburant maritime.

Avant que n’éclate la crise sanitaire, quels étaient les sujets qui animaient la profession ?

P.C. : Indiscutablement, le verdissement du gaz. Et le biométhane est une solution. Aujourd’hui la consommation en France du gaz est de 500 TWh (terawattheure). Du fait de l’efficacité énergétique, elle est appelée à se réduire atour de 400 TWh dans les années 2030. 10 % de ce gaz pourraient être sous forme biométhane et ainsi nous respecterions la loi de 2015. Pour des raisons essentiellement budgétaires, le gouvernement prévoyait un rationnement de la production de biométhane avec un point de passage à 6 TWH en 2023 (aujourd’hui, elle est de 2 TWh) et entre 22 et 26 TWH vers 2028. Nous sommes persuadés que nous pouvons faire beaucoup mieux car à cet instant, il y a déjà 24 TWh de projets prêts à être raccordés dans les deux à cinq prochaines années

Quelle revendication portez-vous sur le GNL marin ?

P.C. : Pour les industriels du gaz, c’est un marché à ne pas manquer. Nous avons déjà obtenu plusieurs avancées. Dans le projet de Programmation pluriannuelle de l'énergie (PPE), le gouvernement a retenu le GNL comme carburant maritime. Aussi, nous pensons qu’il peut être un excellent complément pour l’électrification à quai dans les ports. Deux options sont possibles dans ce cas : être raccordés au réseau d’Enedis et de RTE ou à une production indépendante locale à partir de GNL.

À ce jour, en France, rares sont les ports qui offrent cette électricité produite par des turbines à gaz alimentées en GNL, excepté le Havre.

P.C. : Le raccordement au réseau de RTT ou d’Enedis reste une bonne solution mais elle n’est pas toujours permise à des coûts économiques acceptables. Cinq paquebots à quai à Marseille en période estivale exigent une puissance de 50 MW. Pour répondre à cette demande, un renforcement des réseaux de RTT est nécessaire, ce qui demande du temps et a un coût. Le GNL produit localement offrirait dans ce cas un complément.

Avant la crise sanitaire, nous avions tendance à penser que vers 2021, bien qu’il y ait de nombreux projets GNL dans le monde, l’équilibre entre offre et demande se ferait. »

Le GNL est consommé à près 75 % en Asie. La Russie et les États-Unis se partagent les investissements dans la production. Le marché mondial du GNL est déjà sur-approvisionné. La croissance décevante de la demande des pays de la zone Asie-Pacifique et l’arrivée sur le marché de volumes américains en 2019 n’ont pas arrangé la donne. Jusqu’où la géopolitique du gaz influence-t-elle vos marchés ?

P.C. : Deux facteurs concomitants entre l’offre et la demande ont eu pour effet de déprimer le prix du GNL : le boom de production de gaz de schiste qu’il a fallu écouler à n’importe quel prix et la demande par les centrales électriques en Asie plus faible que prévu. Pour absorber cette production, il n’y a pas de marché mieux organisé et plus fluide que l’Europe, notamment parce que de nombreux pays y disposent de terminaux méthaniers. Et en se déversant largement en Europe, les prix sont descendus très bas, de l’ordre de 12 à 13 € le mégawatt en France, avant que n’éclate la crise sanitaire.

Il ne s’agit « que » d’un problème conjoncturel ?

P.C. : Nous avions tendance à le croire. Avec la croissance des besoins chinois et les taxes carbone qui sont instaurées ici et là, nous pensions que la demande de gaz irait croissant tout en chassant le charbon. Pour prendre un exemple, l’Allemagne a réduit ses émissions de CO2 l’an dernier de manière très importante mais une grande partie de cette réduction n’a pas été liée à la fermeture administrative des centrales à charbon. Avec la baisse du prix du gaz et le coût de la tonne de CO2, l’électricité produite à partir du gaz s’est trouvée sur le marché allemand plus compétitive que l’électricité produite à partir de charbon. Avant la crise sanitaire, nous avions tendance à penser que, bien qu’il y ait de nombreux projets GNL qui vont se déployer dans le monde, l’équilibre entre offre et demande serait atteint vers 2021.

La pandémie peut-elle inverser le cours de choses ?

P.C. : La vraie question est : quel sera son véritable impact sur les échanges internationaux ? Et dans quelle proportion la brouille entre l’Arabie Saoudite et la Russie [échec des négociations au sein de l’OPEP+ sur la question de la diminution de la production pétrole, refusée par la Russie, NDLR] va impacter les cours du pétrole.

Si vous avez du gaz vert dans le réseau, vous pouvez très bien le liquéfier. Le GNL devient alors une solution de destination et non plus de transition.»

Les objectifs de l’OMI sont ambitieux sur la réduction des émissions de gaz à effet dans le transport maritime. Le timing est serré. Il a toujours été soutenu que le GNL ne répond que partiellement à la problématique du CO2 et en cela, ne pouvait être que de transition. Vous l’assumez ?

P.C. : Oui parfaitement mais ce n’est pas important. Demain, si nous avons du gaz vert dans le réseau, il sera possible de le liquéfier. Le GNL deviendra alors une solution de destination et non de transition. On a fait un premier pas important en substituant le fuel lourd avec du GNL. Désormais, il faut procéder au verdissement du gaz. Le GNL de type gaz naturel n’est sans doute pas la solution pour 2050 mais il est important de passer par cette étape dès maintenant et à un coût raisonnable.

Vous considérez le biocarburant comme un concurrent du GNL pour le transport maritime ?

P.C. : Il n’y aura pas de compétition entre les énergies car l’enjeu et les quantités sont tellement importantes que le problème ne se posera pas en ces termes. Quelles filières permettront d’apporter le meilleur coût/efficacité/ réduction émissions de CO2 ? Pour les 15 prochaines années, on ne voit pas de meilleures solutions que le GNL.

CMA CGM a très bien appréhendé pour sa part le coût mondial du GNL. »

La réglementation sur la teneur en soufre des carburants marins est entrée en vigueur le 1er janvier 2020. L’année 2019 devait être celle de la bascule des compagnies vers le GNL. Elle ne s’est pas réellement produite. Ils ont manifestement opté les scrubbers. Comment l’expliquez-vous ?

P.C. : Selon nos données, 420 navires et bateaux seront propulsés au GNL, 193 sont en service, 227 en commande, dont 6 % sont des retrofits. À cela, il fait ajouter les 600 méthaniers qui utilisent le gaz comme carburant et une trentaine de souteurs. Le transport maritime est une activité extrêmement concurrentielle. Les armateurs sont encore convaincus que le scrubber est une solution moins coûteuse. La moindre densité énergétique au m3 du GNL est aussi un frein. Quant au surcoût à la construction, certains États ont prévu des dispositifs fiscaux qui permettent de le compenser.

CMA CGM a pour sa part très bien appréhendé le coût mondial du GNL. Les cuves de ses porte-conteneurs sont tellement grandes qu’ils peuvent faire le tour du monde avec un seul plein, ce qui permet de souter en GNL là où le prix est le plus compétitif. Plus le navire est cher à la construction, plus la solution devient compétitive. Cet argument est a fortiori valable pour les paquebots mais moins pour les vraquiers en effet.

L’écart entre le fuel à 0,5 et 3,5 % de soufre s’est considérablement résorbé. Je suppose que cela ne fait pas les affaires du GNL. À quel niveau de prix doit être le baril pour que cela influe sur le gaz favorablement ?

P.C. : Il n’y a plus d’interaction directe entre la compétitivité du GNL et le prix du pétrole. Il y a 5 ou 6 ans, il y avait en effet trois marchés du GNL – États-Unis, Europe et Asie –, avec pour chacun un certain prix. Au-delà des coûts des différentiels techniques, vous n’avez quasiment plus d’écart désormais entre ces trois marchés, quel que soit le prix du baril.

Il est évident que Total a pris des risques en offrant une solution de bunkering à Marseille. »

Les ports européens sont en compétition les uns avec les autres pour délivrer le GNL. L’offre de soutage française est pauvre. Le tonnage est marginal. Quelles sont les solutions ?

P.C. : Les volumes soutés sont de 40 Mt à Singapour, de 12 Mt à Rotterdam et 500 000 t au Havre. Très clairement, la France est déjà déclassée. L’enjeu français est aussi méditerranéen. Sans prise de risque importante du secteur privé et des pouvoirs publics, Gênes et Barcelone emporteront la partie. Total a pris la décision d’offrir une solution de bunkering à Marseille*. Je ne connais pas les termes de la transaction avec CMA CGM mais il est évident que l’entreprise a pris des risques.

Comment appréhendez-vous l’après-covid ?

P.C. : Les incitations fiscales et les aides du type « Investissements d’avenir » seront très utiles. La reprise sera compliquée mais on aura extrêmement besoin que la machine économique reparte, efficacement, rapidement et fortement. Tous les investissements qui iront dans le sens du climat seront à privilégier. Les déficits vont encore s’exacerber mais a-t-on d’autres choix ?

Propos recueillis par Adeline Descamps

*En France, trois ports ont des terminaux capables de fournir du GNL : un sur la façade Manche (Dunkerque), un autre sur l’Atlantique (Nantes Saint-Nazaire) et deux sur la Méditerranée (Marseille-Fos). Pour que les navires se soutent dans ces ports, encore faut-il qu’ils y viennent charger ou décharger de la marchandise qui reste reine… Selon l’AFG, le volume produit en France serait de l’ordre de 50 000 t/an à fin 2020 et vraisemblablement 0,5 Mt/an en 2023 avec la mise en service de la flotte CMA CGM à Marseille qui accueillera d’ici là un navire souteur affrété par Total.

©JMM, sources : AFG, données 2019

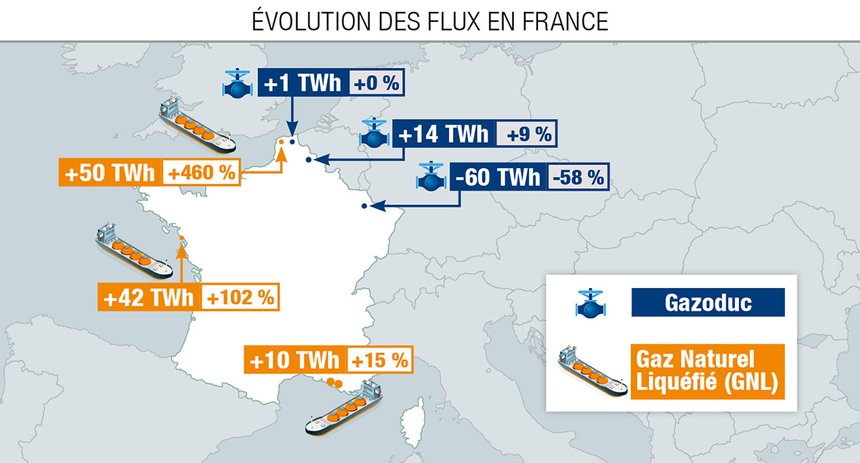

D’où vient le GNL importé en Europe ?

Les importations de GNL en Europe ont augmenté de 88 %, à 465 TWh en 2019, ce qui a eu pour effet de diminuer les arrivées par gazoduc de 235 TWh (- 5 %). Le GNL se déversant sur l’Europe de l’Ouest étaient en provenance à 21 % du Qatar, à 20 % de Russie, du Nigéria et des États-Unis à 15 % chacun et d’Algérie, à 11%.