Stop à l’escalade. Alerte à l’inflation des prix à la consommation. Péril sur l'industrie manufacturière mondiale. C’est un plaidoyer en triptyque que livre la Cnuced dans sa dernière étude portant sur le transport maritime en 2020, intitulée Review of maritime transport. Les taux de fret y sont érigés au rang de points d’inflexion majeurs susceptibles de faire basculer la reprise économique d’un côté ou de l’autre. Un rôle qu’ils n’ont jamais endossé, plus familiers du plancher que des sommets.

« La reprise de l'économie mondiale est menacée par les taux de fret élevés, qui devraient se maintenir dans les mois à venir. Si la flambée actuelle des taux de fret des conteneurs devait persister, elle pourrait augmenter les niveaux de prix des importations mondiales de 11 % et les niveaux de prix à la consommation de 1,5 % d'ici 2023 », prévient l’agence de l’ONU.

Raisons de la surchauffe multiples

Les prix du transport culminent en effet à des niveaux inédits et inattendus, témoignant d’une rupture dans la gestion opérée par les transporteurs maritimes, chronique largement relatée : « Afin de maintenir les taux de fret pendant la période de faible demande, les transporteurs ont restreint leur capacité. Puis, lorsque la demande a repris, ils ont réarmé des navires, mais à ce moment-là, l'offre a été limitée par d'autres facteurs, notamment la congestion portuaire et les pénuries d'équipement. Il en a résulté une aggravation des perturbations et de l'inefficacité portuaire », rappelle la Cnuced.

Les raisons de cette surchauffe sont désormais bien renseignées : la reprise de la demande plus forte que prévue, la polarisation des achats sur des biens marchands en compensation des services hors d’accès, les modifications des pratiques (télétravail qui a motivé l’achat d’équipements, les achats en ligne, la mise au chômage partiel d’une partie de la population, qui a généré des carences de main d’œuvre...) ont formé un magma dans la chaîne d’approvisionnement mondiale, épuisé les navires et les conteneurs et généré des goulets d’étranglement dans les ports, toujours inextricables à ce jour. Le décalage entre l'explosion de la demande et la réduction de facto de l’offre a inévitablement conduit à des taux de fret records pour les conteneurs sur toutes les routes commerciales.

Comme une traînée de poudre

Le CCFI, publié par le Shanghai Shipping Exchange et basé sur les contrats à court et à long terme sur 12 routes au départ de Dalian, Tianjin, Qingdao, Shanghai, Nanjing, Ningbo, Xiamen, Fuzhou, Shenzhen et Guangzhou, s'élevait à 854 points au deuxième trimestre 2020, à 1 250 points au quatrième et franchissait, de façon historique, les 4 000 points en mai 2021.

La trajectoire de l’indice de fret conteneurisé de Shanghai (SCFI), qui suit les tarifs spot au départ de Shanghai (prix négociés sur une base quotidienne avec une validité de moins de 30 jours), est encore plus probante. En juin 2020, sur l'itinéraire Asie-Europe, l’indice était inférieur à 1 000 $/EVP, mais à la fin de l’année, il avait atteint environ 4 000 $. Fin avril, une augmentation de 3 % de la capacité ne l’a pas fait dérailler. Au contraire, il a bondi à 4 630 $ et il était à 7 395 $ en juillet. Avant de poursuivre sa course folle jusqu’à la fin de l’année.

Mais c’est surtout le trade entre le premier port chinois et les deux ports californiens – Los Angeles et Long Beach –, par où entrent près de la moitié des marchandises conteneurisées, que les prix ont cramé, les compagnies maritimes ajoutant de surcroît frais et surtaxes pour compenser les frais induits par les problèmes logistiques à terre. Alors que la capacité a augmenté de 5 % en fin d’année 2020 et de 7 % encore début 2021, le SFCI a atteint environ 4 500 $ par unité équivalente à quarante pieds (FEU) en avril, contre 1 600 $ un an auparavant, puis les 5 200 $/FEU en juillet. Il a ensuite entamé un marathon de 20 semaines consécutives de hausse.

Vers la côte Est de l'Amérique du Nord, ils ont plus que doublé, et à la fin de juillet 2021, ils avaient atteint 10 067 $/FEU, hors primes, que les chargeurs ont parfois payés pour sécuriser leurs départs mais sans pour autant s’affranchir des retards.

Les régions en développement, notamment l'Amérique du Sud et l'Afrique, n’ont pas été épargnées, loin s’en faut. Sur la route Chine-Amérique du Sud (Santos), il en coûtait 959 $ pour transporter un conteneur en juillet 2020 mais 9 720 $ un an plus tard. Au cours de la même période, les tarifs sur la route Shanghai-Lagos (Afrique de l’Ouest) ont quadruplé, passant de 2 672 $ à 8 102 $.

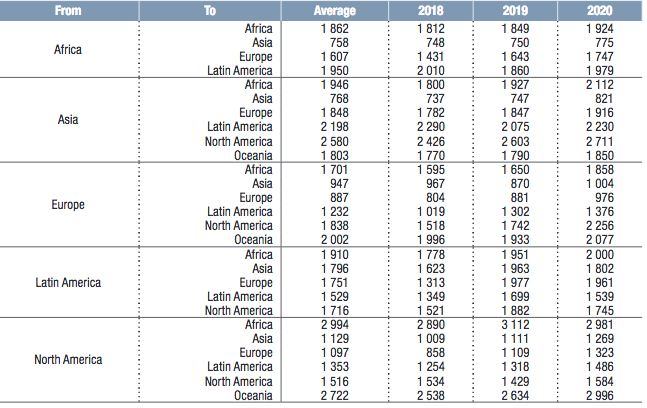

Taux de fret entre 2018 et 2020 (source : Cnuced)

Des impacts inégaux selon les économies et les produits

L’incidence des taux de fret élevés n’aura pas la même portée suivant les régions du monde ou les catégories de produits, analyse la Cnuced. « Il sera plus important dans les petits États insulaires en développement, qui pourraient voir les prix à l'importation augmenter de 24 % et les prix à la consommation de 7,5 % [79 % des importations y sont transportés par la mer, NDLR]. Dans les pays les moins avancés, le niveau des prix à la consommation pourrait augmenter de 2,2 %. Les articles à faible valeur ajoutée produits dans les petites économies, en particulier, pourraient subir une grave érosion de leurs avantages comparatifs. »

Les écarts sont aussi notables entre continents : la hausse des prix à la consommation est estimée entre 3 et 4 % en Lituanie ou Estonie par exemple mais de 1,2 % aux États-Unis et 1,4 % en Chine, en fonction de leur degré d’ouverture aux importations (ratio des importations/PIB). Par ailleurs, les prix du transport élevés sanctionnent davantage les articles à faible valeur ajoutée tels que les meubles, les articles textiles et en cuir, « produits loin des principaux marchés de consommation, dans des économies où la production est fragmentée et les salaires sont bas ». Ainsi, les frais de transport représentent 2,2 % du prix à la consommation pour les meubles et 1,8 % pour les biens d’équipement de la personne.

Réajustement du sourcing et des flux

La pénurie de certains produits est déjà manifeste en Europe. Pour le prêt-à-porter, la Cnuced prévoit une augmentation des prix à la consommation de 10,2 %. L'analyse estime en outre à 9,4 % la hausse dans la plasturgie, à 7,5 % pour les produits pharmaceutiques ou encore à 6,4 % pour les machines et les équipements.

Les entreprises n’ont pas tardé à s’ajuster : certaines ont cessé d'exporter vers certains destinations tandis que d'autres ont modifié leur sourcing. Selon l'Association vietnamienne du poivre, la hausse des coûts logistiques a entraîné des pertes de marché. Pour les exportations vers les États-Unis, le coût d’un conteneur de 40 pieds a grimpé à 13 500 $ en moyenne durant le premier semestre de cette année (contre 2 à 3000 $ en moyenne) et vers l’UE, de 800-1 200 à 11 000 $. Les négociants ont fini par acheter du poivre brésilien.

Au final, selon les projections de la Cnuced, « une augmentation de 10 % des taux de fret, associée à des perturbations de la chaîne d'approvisionnement, devrait entraîner une baisse de la production industrielle de plus de 1 % aux États-Unis et dans la zone euro et de 0,2 % en Chine ».

Vraquiers, une trajectoire similaire

Les biens manufacturés transportés en conteneurs ne sont pas les seuls concernés par l’incroyable période. Le vrac sec a connu une trajectoire similaire ou presque.

Le Baltic Dry Index, qui mesure le coût du transport de diverses matières premières, telles que le charbon, le minerai de fer, le ciment, les céréales et les engrais, a dansé la gigue. Après un premier semestre 2020 en fond de cale, la forte demande au second semestre, conjuguée à une diminution des livraisons de nouveaux navires et à une augmentation de l’envoi des navires à la ferraille, a propulsé les taux de fret à des niveaux que le secteur n’avait pas connus depuis dix ans. Si bien que les experts n’hésitaient pas à employer l’expression de « super-cycle » en référence à une période vécue il y a une décennie. En février 2020, le BDI ne comptait que 461 points, mais en juillet 2021, il avait atteint 3 257 points. En septembre, les taux de fret spot pour le minerai de fer avaient augmenté de 163 % sur un an.

Les taux ont également été affectés par les retards causés par la congestion portuaire, qui a mobilisé au plus fort de la crise 6 % de la flotte mondiale (évaluation de Clarksons) aux deux extrémités de la chaîne pour le minerai, Chine et Brésil. L’embolie portuaire a été telle que jusqu'à 100 capesize et panamax ont été bloqués au large des ports brésiliens en février et mars 2021. Et autant aux abords des places chinoises.

Mais depuis octobre, le marché présente des signes inquiétants de baisse. « À l’enthousiasme des armateurs se sont substitué des préoccupations croissantes concernant la profonde correction observée ces derniers temps », indique le courtier maritime Allied Shipbroking dans son dernier rapport hebdomadaire. La demande freinée de la Chine, premier importateur mondial, a provoqué une pause dans la frénésie des neuf premiers mois de l'année. Le volume des importations de minerai de fer a en effet diminué en octobre pour atteindre 91,61 Mt, affichant une baisse de 14,2 % sur une base annuelle.

Alertes à la baisse

Les causes sont multiples. La crise de l’énergie et l’accélération de la stratégie environnementale de Pékin, qui a assigné des objectifs stricts en matière d'intensité énergétique pour chaque province, ont largement contribué, l'acier produisant environ 15 % des émissions totales de carbone du pays, selon les données officielles. L'objectif est désormais d’atteindre une croissance zéro de la production d'acier en 2021. Elle ne doit donc pas dépasser 1,06 milliard de tonnes alors qu’elle avait déjà atteint 806 Mt sur les neuf premiers mois. « On s'attend à un ralentissement significatif du rythme au cours du dernier trimestre. Cela signifie moins de besoins en matières premières et donc moins d'importations de minerai de fer [70 % par la mer, NDLR] », simplifie le courtier.

« Nous sommes optimistes pour les taux de fret à très court terme et en 2022, indique cependant Klaveness. Au 8 novembre 2021, les contrats de 2022 pour les capesize, les panamax et les supramax ont été négociés à un prix (assez) élevé par rapport à cette année. »

L’affaire est plus mal embranchée pour les tankers, considérablement affaiblis depuis plus d’un an, ayant entamé leur descente brutale vers les bas-fonds au second semestre de 2020 dans un marché surapprovisionné. En janvier 2021, les bénéfices au comptant des pétroliers étaient de 5 237 $/jour, et en juillet, ils étaient tombés à 2 753 $/jour, les niveaux les plus bas jamais atteints. « Compte tenu de la faible demande mondiale actuelle et des incertitudes futures, les taux de fret à court terme des pétroliers resteront probablement bas », prévoit pour sa part la Cnuced.

Adeline Descamps

Qui dit taux de fret dit bénéfices

{{ENC:1}}