Des résultats « très respectables » selon Rolf Habben Jansen. Si la rentabilité était la priorité, le CEO d'Hapag-Lloyd aura bien œuvré. Le bénéfice d'exploitation a plus que doublé. Le résultat net est en croissance de 2 000 %. Le bénéfice avant intérêts, impôts et amortissements a augmenté de près de 80 %. Les actions du transporteur s'envolent, Klaus-Michael Kuehne n'en finit plus d'augmenter sa participation au capital.

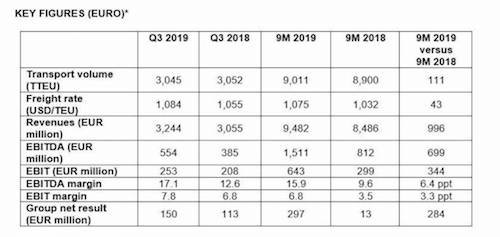

Même dans le transport de conteneurs, les Allemands se distinguent. Depuis le début de l’année, le 5e armement mondial, avec 7,2 % de la capacité conteneurisée mondiale, compose en effet plutôt mieux que ses concurrents avec les aléas de la conjoncture. Entre septembre 2018 et 2019, le résultat avant intérêts et impôts (Ebit) a plus que doublé, de 299 à 643 M€. Le bénéfice avant intérêts, impôts et amortissements (Ebitda) a augmenté de 699 M€ (en passant de 812 M€ à 1,5 Md€). Dans le même temps, le résultat net est passé de 13 à 297 M€, ce qui s’apparente à un vertige de plus de 2 000 %.

Des résultats jugés « très respectables » par Rolf Habben Jansen, le CEO de Hapag-Lloyd. « Malgré les tensions géopolitiques et les restrictions commerciales, nous avons bénéficié de volumes de transport plus importants et de meilleurs taux de fret, tout en surveillant de près nos coûts. » Une litote. Depuis le début de l’année, les observateurs se livrent aux micros qui leur sont ouverts pour dire que l’approche du dirigeant « priorise la rentabilité plutôt que la quête de parts de marché ».

Quoi qu’il en soit, la stratégie semble œuvrer…À l’issue des neuf mois de l'année, Hapag-Lloyd a dégagé un chiffre d'affaires de 9,5 Md€, soit un milliard de plus que fin septembre 2018, non pas tant grâce à des flux en hausse car leur croissance reste limitée (+ 1 %), soit 111 000 EVP par rapport à l’exercice 2018 totalisant 9,012 MEVP), mais en raison d’une bonne tenue des taux de fret moyen (+ 4,2 %), à 1 075 $ par EVP transporté. En revanche, les dépenses d’exploitation de son poste Transport ont augmenté de 3,5 %, du fait de l’évolution du coût moyen de ses soutes, à 425 $ la tonne (contre 406 $/t à l’issue des 9 premiers mois de 2018) et d'un taux de change du dollar plus élevé vis-à-vis de l'euro.

Croissance des flux et des revenus : Des courbes qui s'ignorent

Si on croise la croissance de ses flux avec celle de ses revenus, on obtient des courbes qui s’ignorent. En volume, la route Europe-Asie, qui représente 20 % des 9 millions d’unités conteneurs transportés durant les neuf premiers mois de l’année, concentre sa plus forte croissance (+ 11 %) mais ses revenus plafonnent à 922 $/EVP. Effet « guerre commerciale » en cours entre la Chine et les États-Unis ou pas, le marché transpacifique (16 % des flux transportés en 9 mois) est atone (0 %) mais ses revenus sont en hausse de 7 %, valorisés à 1 328 $ (dollars et non euros, Ndlr). Si l’armateur allemand est sur cette route en phase avec son marché (la croissance tous transporteurs confondus a été de 0,01%), il ferait partie, avec Maersk, MSC, et Cosco, des principaux perdants, selon Alphaliner. Le consultant anticipe des baisses marquées en cette fin d’année. Hapag-Lloyd a représenté 1,45 des 13,15 MEVP transportés depuis le début de l’année. Pour rappel, la compagnie est membre de THE Alliance (avec One et Yang Ming), cette dernière offre sur ce marché une capacité de 3,24 MEVP, derrière Ocean Alliance et devant 2M par son offre.

Sur le marché latino-américain – sa première destination en volume (2,11 MEVP transportés en 9 mois) – la croissance est faible (2 %) mais chaque EVP transporté rapporte 1 156 $. Mais la meilleure valorisation de ses revenus par EVP transporté – 1 374 $/EVP – est observée sur la route transatlantique, dont les flux sont en croissance de 7 %.

Le Moyen-Orient réconcilie les courbes : les volumes transportés chutent de 8 % et les recettes au conteneur transporté, de 2 %, à 748 $/EVP. Les flux intra régionaux en Asie ont dévissé de 15 %, faiblesse compensée par des recettes en hausse de 6 %, à 543 $/EVP. Il faut sans doute lire ces données à la lumière de la réduction délibérée de certains services non rentables sur ce marché dans le cadre du « réalignement stratégique » annoncé par le transporteur allemand.

Source : Hapag-LLoyd

Révisions à la hausse

Le 3e trimestre a largement contribué à ces « résultats très respectables » avec un résultat net de plus de 150 M€ (113 M€ au 3e trimestre 2018) et un chiffre d’affaires de 3,244 Md€ (3,055 M€ au T3 2018), tirés par des taux de fret moyens plus élevés et non par les volumes, restés quasi stables. Pour l'ensemble de l'exercice 2019, Hapag-Lloyd prévoit un résultat d'exploitation avant intérêts, impôts et amortissements compris entre 1,6 et 2 Md€ et un bénéfice d’exploitation, entre 0,5 et 0,9 Md€. Sur la base de sa trajectoire depuis le début de l’année, les analystes financiers estiment que les indicateurs seront plus proches des valeurs hautes.

Lors d'une séance de questions-réponses à l’occasion de la présentation des résultats du 3e trimestre, Rolf Habben Jansen est revenu sur la taxe de transition ITC qu'il compte appliquer dès le 1er décembre, pour compenser l'écart de prix entre le fuel lourd (HFO) et à faible teneur en soufre (LSFO) requis à partir du 1er janvier pour se conformer aux règlements IMO 2020. Sa flotte consommant environ 350 000 t de carburant par mois, sa facture carburant va s'alourdir de 90 M$ par mois. Il a précisé que la taxe englobait « toutes les activités contractuelles annuelles d'Hapag-Lloyd ».

Par ailleurs, il a indiqué que dix de ses navires de 13 000 EVP de Hambourg étaient en train d’être équipés de scrubbers. Ces dispositifs d'épuration des gaz d'échappement équiperont environ 15 % de sa flotte, soit moins que ses concurrents, d’où son empressement à récupérer le coût supplémentaire auprès de ses clients expéditeurs, lesquels apprécieront.

Et Klaus-Michael Kuehne achète 3 % d'actions supplémentaires

Alors que les rumeurs bruissent à Hambourg sur quelque chose qui se préparerait dans les plus hauts étages de l'entreprise, le PDG de Hapag-Lloyd a brouillé les pistes en annonçant qu'il y avait « certainement de la place pour travailler plus étroitement » avec le Japonais One, tout en rejetant la moindre probabilité d'une fusion.

Pendant ce temps, les actions du transporteur ont atteint un nouveau record, s'échangeant à un niveau quatre fois plus élevé qu'en début de cette année. La cause ? Les sociétés contrôlées par Klaus-Michael Kuehne ont acheté 3 % supplémentaires du capital de Hapag-Lloyd, leur conférant désormais une participation de 29,2 %, dépassant ainsi CSAV, le 2e principal actionnaire. En juin, ces deux derniers avaient déjà annoncé qu'ils portaient leur participation respective dans le capital de la société, à 27,3 % et 25,5 %. La position des autres actionnaires – Qatar Investment Authority, via sa filiale Qartar Holding LLC (14,5 %), HGV (13,9 %) et le fonds d’investissement public de l'Arabie saoudite (10,5 %) – est restée inchangée.

Dans ces conditions, si un investisseur augmentait sa participation à plus de 30 %, il déclencherait une offre publique d'achat obligatoire pour toutes les actions restantes.

Adeline Descamps

CSAV et Kühne renforcent le capital de Hapag-Lloyd